Zyklen und wie man diese nutzen kann

Eines der auffälligsten Phänomene unseres Wirtschaftssystems ist dessen Zyklizität. Die meisten Dinge bewegen sich nicht geradlinig, sondern zyklisch. Auf eine wirtschaftliche Aufschwungphase folgt eine Abschwungsphase. Auf eine Phase mit niedriger Arbeitslosigkeit folgt eine Phase mit hoher Arbeitslosigkeit. Auf eine Phase mit steigenden Aktienkursen folgt eine Phase mit fallenden Aktienkursen. Den wenigsten Personen dürfte klar sein, dass diese Zyklizität kein Naturphänomen ist, sondern von Menschen gemacht wird.

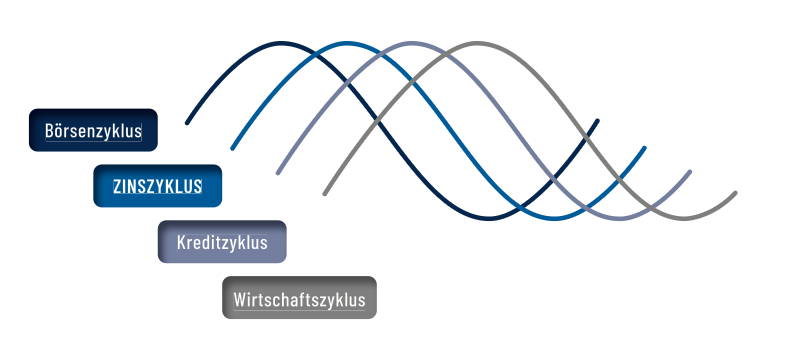

In diesem Kapital werde ich auf die wichtigsten Zyklen eingehen und deutlich machen, dass der wichtigste Zyklus, den ein Investor im Auge behalten sollte und der wiederum die anderen Zyklen beeinflusst, der Zinszyklus ist.

Oft genug vergessen die Menschen, dass sich die Wirtschaft in Zyklen bewegt. Die jüngste Vergangenheit wird einfach in die Zukunft fortgeschrieben. „Das wird jetzt immer so bleiben“, hört man oft. Über das extrem kurze Finanzgedächtnis der Anleger hat auch der Ökonom und Finanzhistoriker John Kenneth Galbraith in seinem Buch „A Short History of Financial Euphoria“ geschrieben. Dadurch konnten erst die Bedingungen für eine Finanzkrise entstehen.

Wenn die Wirtschaft blüht und alles rosig ist, werden möglichst viele Schulden gemacht, um beispielsweise ein Auto oder ein Haus oder Aktien oder gleich eine ganze Firma zu kaufen. Dass Zinszahlungen für den Kredit nur bedient werden können, wenn die Wirtschaft weiter gut läuft und wenn die Zinsen nicht steigen, wird einfach ignoriert. Man möchte ja jetzt leben, morgen könnte man ja schon tot sein. In dieser Phase herrscht Optimismus und die Aktienkurse sind hoch, weil jeder denkt, so gehe es weiter.

Doch die Dinge bleiben nicht so, wie sie sind. Auf einen Wirtschaftsaufschwung folgt ein Wirtschaftsabschwung. Die Zinsen steigen, es kommt zu Kreditausfällen, zu Insolvenzen und steigender Arbeitslosigkeit. Jetzt herrscht Pessimismus und die Aktienkurse sind im Keller, weil auch jetzt wieder jeder denkt, so gehe es weiter. Doch wieder bleiben die Dinge nicht, wie sie sind, und es beginnt ein neuer Zyklus.

Der Wirtschaftszyklus wird also stark vom Kreditzyklus geprägt, der wiederum vom Leitzinssatz der Notenbank beeinflusst wird. Der Börsenzyklus ist dem Zinszyklus wiederum immer einen Schritt voraus, weil an der Börse nicht die Fakten gehandelt werden, sondern die Erwartungen. Behalten Sie deshalb die Notenbankpolitik im Auge. Seien Sie sich immer darüber im Klaren, dass sich die meisten Dinge zyklisch bewegen, und vor allem, wo wir uns gerade im Zyklus befinden. Handeln Sie bei Anlageentscheidungen nicht emotional, sondern rational. „Die Bäume wachsen nicht in den Himmel und die wenigsten Dinge werden wertlos“ (Howard Marks).